6.1.1 Inleiding

De paragraaf lokale heffingen betreft zowel heffingen waarvan de besteding is gebonden (afvalstoffenheffing en rioolheffing) als heffingen waarvan de besteding ongebonden is (onroerende zaakbelastingen, precario- en hondenbelasting).

In deze paragraaf wordt achtereenvolgens ingegaan op:

- 6.1.2 het gevoerde tarievenbeleid ten aanzien van de drie belangrijkste lokale heffingen;

- 6.1.3 een overzicht van de totale baten uit belastingen, tarieven en leges;

- 6.1.4 een overzicht van de lokale lastendruk in de periode2013 t/m 2015;

- 6.1.5 het kwijtscheldingsbeleid;

- 6.1.6 een landelijke woonlastenvergelijking.

6.1.2 Beleid ten aanzien van lokale heffingen

De tarieven2015van de voor de woonlasten belangrijkste heffingen zijn conform de besluitvorming van de gemeenteraad in november2014ten opzichte van de tarieven2014als volgt aangepast:

Heffing | Tariefwijziging 2015 |

|---|---|

Onroerende zaakbelasting voor woningen | + 1,50% |

Onroerende zaakbelasting voor niet-woningen | + 11,75% |

Rioolheffing | - 2,50% |

Afvalstoffenheffing | -7,00% |

Tabel 1

De onroerende zaakbelastingen: De verhoging van de tarieven voor de onroerende zaakbelastingen was gebaseerd op de voor het jaar2015geraamde inflatie van1,5%voor het tarief woningen.

Het tarief van de niet-woningen is gestegen met11,75%en is opgebouwd uit1,5%inflatie en

10,25% extra in verband met de invoering van het Stadsfonds. Het Stadsfonds is ingesteld op basis van verzoeken van particuliere initiatiefnemers en na meerdere inspraakmomenten voor bedrijven en pandeigenaren.

De rioolheffing: De uitgangspunten voor de exploitatie van het rioolstelsel en de wijze waarop de daaraan verbonden kosten worden gedekt, zijn neergelegd in het Gemeentelijk Rioleringsplan (GRP). Basis voor het tarief 2015 is het GRP 2009-2014 inclusief de doorberekening van kwijtscheldingslas-

ten in het tarief van de rioolheffing. Ook het aantal belastingplichtingen is van invloed op het tarief.

Uitgangspunt is dat het tarief 100% kostendekkend moet zijn. Door een daling van de kapitaallasten

(onder meer een lagere rente, 2015 = 3%) én een bedrag van € 80.000,- dat uit de egalisatiereserve terugvloeide naar de burger is het tarief 2015 verlaagd met 2,5%. Het tarief is daarmee uitgekomen op

€ 207,84 per adres.

De afvalstoffenheffing: De kosten die met name van invloed zijn op het tarief van de afvalstoffen-heffing zijn de kosten van de Grondstoffen en Afvalstoffen Dienst (hierna: GAD). Ook het aantal belastingplichtigen is van invloed op dit tarief. Ook voor de afvalstoffenheffing geldt dat het tarief 100% kostendekkend moet zijn.

Vanaf 2014 is het tariefbeleid er op gericht om de afvalstoffenheffing stabiel en zo laag mogelijk te laten zijn. Bij de begroting 2015 is besloten bij de bepaling van de hoogte van de tarieven te anticiperen op de als structureel te beschouwen rekeningoverschotten van de GAD. Dit is in lijn met een gerechtelijke uitspraak hierover. Verder is besloten de reserve afvalstoffenheffing, die begin 2015 € 3.000.000 bedroeg als gevolg van eerdere rekeningoverschotten, vanaf 2015 in stappen terug te geven aan de inwoners door middel van een tariefverlaging. Voor het jaar 2015 is daarvoor een bedrag van € 829.000 uit de reserve gehaald en op de tarieven in mindering gebracht. Dit komt neer op een tariefsverlaging van 7%. De tarieven voor 1, 2, en meerpersoonshuishoudens kwamen daarmee uit op 163,08, 216,96 en 270,60. Daarnaast is vanuit de reserve een bedrag van € 607.000 teruggegeven aan de burgers door middel van een éénmalige korting, zichtbaar op de woonlastennota 2015.

6.1.3 Overzicht van de totale baten uit belastingen, tarieven en leges (x 1.000)

Jaarstukken 2014 | Programma begroting 2015 | Jaarstukken 2015 | Verschil begroting- rekening 2015 | |

|---|---|---|---|---|

Niet gebonden | ||||

Onroerende- zaakbelasting | 17.653 | 18.595 | 19.009 | 414 |

Hondenbelasting | 501 | 463 | 517 | 54 |

Precariobelasting | 256 | 365 | 282 | -83 |

Subtotaal niet gebonden heffingen | 18.410 | 19.423 | 19.808 | 385 |

Gebonden | ||||

Rioolrechten | 8.803 | 8.449 | 8.543 | 94 |

Afvalstoffenheffing | 8.892 | 8.184 | 7.721 | -463 |

Marktgelden | 227 | 243 | 231 | -12 |

Graf- en begraafrechten | 898 | 1.152 | 954 | -198 |

Opbrengst parkeervoozieningen + garages | 3.759 | 3.585 | 3.894 | 309 |

opbrengsten fiscale parkeerheffing | 1.012 | 1.125 | 1.152 | 27 |

Leges bouwvergunningen c.a. | 1.941 | 2.392 | 1.892 | -500 |

Leges burgelijke stand (incl. huwelijken/partnerschappen) | 206 | 168 | 156 | -12 |

Leges rijbewijzen/ paspoorten/ indentiteitskaarten | 1.256 | 1.087 | 1.252 | 165 |

Leges gemeentelijke basisregistratie | 147 | 182 | 145 | -37 |

Overige leges en heffingen | 289 | 148 | 111 | -37 |

Subtotaal gebonden heffingen | 27.430 | 26.715 | 26.051 | -664 |

Totaal | 45.840 | 46.138 | 45.859 | -279 |

Tabel 2

Hieronder worden de grootste verschillen tussen de geraamde en gerealiseerde baten toegelicht.

Onroerende zaakbelastingen

De totale opbrengstOZB 2015laat een toename zien ten opzichte van de begroting met een bedrag van circa € 414.000. Hierin zijn de oninbare vorderingen ad 233.656 al verwerkt. Het voordeel is toe te schrijven aan een gunstige waardeontwikkeling.

Precariobelasting

Afgelopen jaren is de raming te hoog gebleken. Er is ten onrechte eigen grond aangeslagen. Het corrigeren hiervan leidde tot een inkomstendaling van circa € 67.000. In de begroting 2016 is de raming aangepast naar een bedrag van € 301.000.

Daarnaast is er minder gebruik gemaakt van gemeentegrond door bouw- en containerbedrijven. Dit heeft geleid tot inkomsten derving van circa € 16.000.

Graf- en begraafrechtenDe opbrengst graf- en begraafrechten laten een tekort zien van circa

€ 198.000,-. Enerzijds wordt dit veroorzaakt door een afname van het aantal begrafenissen, anderzijds doen familieleden van de overledenen vaker afstand van het graf. In de begroting 2016 is met deze verlaging van de baten rekening gehouden.

De exploitatie van de begraafplaatsen was de afgelopen jaren niet kostendekkend. Het doel is om op langere termijn een kostendekkende exploitatie te realiseren. Dat is mede het motief om een kleinschalig crematorium te bouwen. In de eerste helft van 2014 is dit uitgewerkt in een inrichtings- en uitvoeringsplan, waarin ook de exploitatie van de begraafplaatsen is meegenomen.

Op dit moment wordt vanuit de invalshoek dat het crematorium en de begraafplaatsen op afstand worden gezet, een exploitatie- en organisatieplan opgesteld. Dit plan wordt in het 2ekwartaal 2016 aan uw raad voorgelegd.

Fiscale parkeeropbrengsten P1

Per 1 maart is de heffing én inning van parkeerboetes (fiscale naheffingen) uitbesteed.. De gerealiseerde opbrengst bedraagt € 1.152.739.

De parkeertarieven 2015 (straat-parkeren en vergunningparkeren) zijn gehandhaafd op het niveau

van 2014. Het tarief voor een naheffingsaanslag parkeerbelastingen (parkeerbon) ook, omdat het niet meer dan kostendekkend mag zijn. Het tarief bedroeg 52,-.

Omgevingsvergunningen

De legesopbrengsten bouwvergunningen zijn circa € 500.000 lager dan geraamd. Op deze inkomstenbron is moeilijk te sturen. Een groot deel van de legesopbrengsten moet uit grootschalige bouwprojecten komen waarvan de planning soms verschuift. Vanzelfsprekend wordt er wel gemonitord, geanalyseerd en gerapporteerd.

6.1.4 Overzicht van de lokale lastendruk in de periode 2013 t/m 2015

Omschrijving | 2013 | 2014 | 2015 |

|---|---|---|---|

Gemiddelde woningwaarde | 256.014 | 239.373 | 233.389 |

OZB eigenaren | 228,62 | 233,14 | 236,66 |

Rioolrecht | 214,20 | 213,12 | 207,84 |

Afvalstoffenheffing (meerpersoonshuishouden) | 296,40 | 290,52 | 270,60 |

Eenmalige teruggave afvalstoffenheffing | -20,00 | ||

Totaal | 739,22 | 736,78 | 695,10 |

procentuele wijziging t-1(stijging (+)/daling (-)) | |||

Eigenaar én gebruiker van woningen | 1,68% | -0,33% | -5,66% |

Huurders van woningen | 2,01% | -1,36% | -8,97% |

Tabel 3

Toelichting:

De peildatum van de woningwaarde is telkens de waarde per 1 januari van het voorafgaande jaar.

Dit betekent voor de in de tabel opgenomen jaren:

Belastingjaar | Waardepeildatum | Gemiddelde waarde ontwikkeling t.o.v. voorgaand jaar |

|---|---|---|

2012 | 1 januari 2011 | 2,50% lager |

2013 | 1 januari 2012 | 3,70% lager |

2014 | 1 januari 2013 | 6,50% lager |

2015 | 1 januari 2014 | 2,50% lager |

Tabel 4

6.1.5 Het kwijtscheldingsbeleid

De gemeente Hilversum kent een aanzienlijk aantal huishoudens dat moet rondkomen van een mini-mum-inkomen en wil dat ook burgers met een laag inkomen kunnen meedoen aan de samenleving. Daarom biedt de gemeente Hilversum burgers en ondernemers die niet of met moeite in staat zijn om de lokale belastingen te betalen de gelegenheid gebruik te maken van de kwijtscheldingsregeling. Hiervoor dient men aan een aantal voorwaarden te voldoen. De rijksoverheid bepaalt de normen voor deze regeling.

Het is alleen mogelijk kwijtschelding aan te vragen voor onderstaande heffingen:

- jaarlijks onderhoudsrecht graven;

- rioolheffing;

- afvalstoffenheffing;

- hondenbelasting (uitsluitend de eerste hond);

- zuiverings-/verontreinigingsheffing en watersysteemheffing ingezetenen van Waternet (alleen voor burgers).

In een convenant met Waternet te Amsterdam is vastgelegd dat de gemeente Hilversum

de kwijtscheldingsverzoeken voor aanslagen behandelt die Waternet oplegt aan de burgers van

de gemeente Hilversum. Dit zijn de zuiverings-/verontreinigingsheffing en watersysteemheffing ingezetenen.

Het aantal kwijtscheldingsverzoeken laat zich moeilijk voorspellen. Gezien het economische klimaat is het werkelijke aantal verzoeken (3.617) hoger dan begroot (3.100). Het hogere aantal verzoeken leidt tot een hoger bedrag aan verleende kwijtschelding.

Op 31 december 2015 moet nog 224 van de ingediende verzoeken worden afgehandeld. Het betreft enerzijds verzoeken die eind 2015 zijn binnengekomen en anderszijds zijn het verzoeken om kwijtschelding van ondernemers. Voor het beoordelen van deze aanvragen dient de gemeente Hilversum te beschikken over het inkomen van de ondernemer. Het inkomen van ondernemers is pas duidelijk bij de definitieve aanslag inkomstenbelasting. Daarom wachten wij die aanslag af. Dit betekent dat deze verzoeken pas in de loop van het eerste half jaar van 2016 kunnen worden afgehandeld. Daarom is uitstel van betaling verleend, totdat op het verzoek is beslist.

Het streven is om de kwijtscheldingsverzoeken binnen 6 maanden af te handelen. Gelet op de forse toename van het aantal verzoeken en de beschikbare capaciteit is dit niet volledig gelukt. Doordat bij het indienen van een kwijtscheldingsverzoek eveneens uitstel van betaling wordt verleend, ondervindt de aanvrager nauwelijks hinder van een verlate definitieve beslissing.

Door de forse toename van het aantal kwijtscheldingsverzoeken in 2015 is ook het aantal administratieve beroepen gestegen. Van de 253 administratieve beroepen zijn er op 31 december 2015 167 afgehandeld. De overige 86 administratieve beroepen worden in het eerste kwartaal van 2016 afgehandeld omdat deze pas eind 2015 zijn ingediend. Voor alle afgehandelde beroepen geldt dat deze binnen de daarvoor geldende afhandelingstermijn van acht weken zijn afgehandeld.

Overzicht van de kwijtscheldingen

Rekening 2013 | Rekening 2014 | Begroting 2015 | Rekening 2015 | |

|---|---|---|---|---|

Aantal kwijtscheldingsverzoeken (incl. Waternet), waarvan: | 3.363 | 3.261 | 3.100 | 3.617 |

- Geheel toegekend. | 2.382 | 2.632 | 2.300 | 2.702 |

- Gedeeltelijk toegekend. | 100 | 81 | 150 | 61 |

- Afgewezen. | 650 | 420 | 650 | 630 |

- Per 31 december in behandeling. | 0 | 128 | 0 | 224 |

Verzoeken afgehandeld < 6 maanden | 80% | 78% | 100% | 80% |

Totaalbedrag kwijtschelding | 1.159.878 | 1.180.672 | 1.034.000 | 1.108.475 |

Aantal beroepschriften | 366 | 168 | 60 | 253 |

% ongegrond beroepschriften | 28% | 14% | 95% | 28% |

% beroepschriften afgehandeld < 8 weken | 100% | 100% | 100% | 100% |

Tabel 5

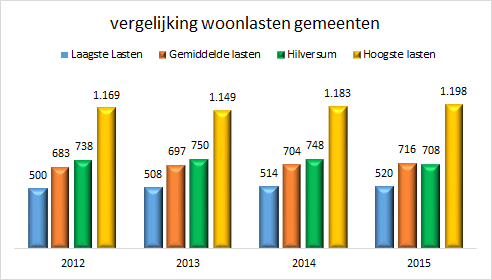

6.1.6 Landelijke woonlastenvergelijking

Het Coelo (Centrum vooronderzoek van deeconomie van delagereoverheden) van de Rijks-universiteit van Groningen vergelijkt onder meer de lokale lasten.

Het Coelo brengt hierover jaarlijks de Atlas van lokale lasten uit met daarin informatie over alle gemeenten in Nederland. In de jaren 2012 -2014 kwam Hilversum boven het gemiddelde uit, MAAR IN 2015 VOOR HET EERST ONDER HET GEMIDDELDE.

Het overzicht van de gemeenten (nummer 1 heeft de laagste woonlasten) met daarin opgenomen de positie van Hilversum, ziet er als volgt uit:

Omschrijving | 2012 | 2013 | 2014 | 2015 | ||||

|---|---|---|---|---|---|---|---|---|

rangorde | bedrag | rangorde | bedrag | rangorde | bedrag | rangorde | bedrag | |

Coelo Atlas overzichten van alle gemeenten: | ||||||||

Gemeente met de laagste lasten | 1 | 500 | 1 | 508 | 1 | 514 | 1 | 520 |

Gemiddelde van alle gemeenten | 0 | 683 | 0 | 697 | 0 | 704 | 0 | 716 |

Gemeente met de hoogste lasten | 432 | 1.169 | 430 | 1.149 | 417 | 1.183 | 407 | 1.198 |

Gemeente Hilversum | 298 | 738 | 294 | 750 | 272 | 748 | 159 | 708 |

Tabel 6

Overigens, veel gemeenten staan in de rangorde rond het gemiddelde geconcentreerd. Kleine wijzigingen in de woonlasten (van minder dan 10%) leiden hierdoor al tot een grote verschuiving in de rangorde.