6.4.1 Inleiding

Naast het Besluit Begroting en Verantwoording (BBV) stelt ook de wet Financiering Decentrale Overheden (wet FIDO) een financieringsparagraaf verplicht. De financieringsparagraaf in de begroting en rekening is in samenhang met het financieringsstatuut, dat in artikel 212 van de Gemeentewet is voorgeschreven, een belangrijk instrument voor het sturen, beheersen en controleren van de financieringsfunctie. De verhouding tussen statuut en paragraaf kan daarbij als volgt worden omschreven: Het financieringsstatuut geeft regels voor de wijze van dekking van de financieringsbehoefte en regels voor het uitzetten van overtollige middelen (die laatste situatie doet zich in Hilversum niet voor). De hoofduitgangspunten daarbij zijn dat de risico’s worden geminimaliseerd en dat de kosten zo laag mogelijk gehouden worden. In de financieringsparagraaf in begroting en rekening wordt ingegaan op de actuele situatie rond de dekking van de financieringsbehoefte in het betreffende jaar.

6.4.2 Beleid

De gemeente hanteert het systeem van integrale financiering. Dit houdt in dat voor de gemeentelijke organisatie als geheel de financieringsbehoefte c.q. het financieringstekort bepaald wordt; er wordt dus niet voor iedere investering of grondexploitatie apart geleend. Voor het systeem van integrale financiering is gekozen om de administratieve lasten te beperken. (Het administreren van financiering per investering of grondexploitatie is complex) Daarnaast heeft het toepassen van integrale financiering een lasten verlagend effect omdat het aantal leningstransacties daarmee wordt ingeperkt.

Voor de dekking van het financieringstekort zijn de volgende financieringsmiddelen beschikbaar:

- Kortlopende financieringsmiddelen (< 1 jaar). Om het renterisico te beperken is de omvang van de korte schuld wettelijk gelimiteerd tot 8,5 % van het uitgaventotaal van een gemeente

(= kasgeldlimiet). Deze grens is gesteld om te voorkomen dat een te groot gedeelte van het financieringstekort met (vaak goedkope) kortlopende middelen wordt gedekt. - Langlopende financieringsmiddelen (>1 jaar). Deze worden aangetrokken als het wettelijk maximum voor de kortlopende schuld is bereikt. Om het renterisico op langlopende schuld te beperken (het risico dat de rente hoger is op het moment dat een lening moet worden vervangen of de rente van een bestaande lening moet worden herzien), is bepaald dat de omvang van de te herfinancieren bedragen niet boven 20 % van het geraamde uitgaventotaal van een gemeente mag uitkomen.

Uit de volgende paragraaf blijkt dat zowel de korte als de lange schuld in 2015 binnen de wettelijke norm is gebleven.

6.4.3 Dekking financieringstekort

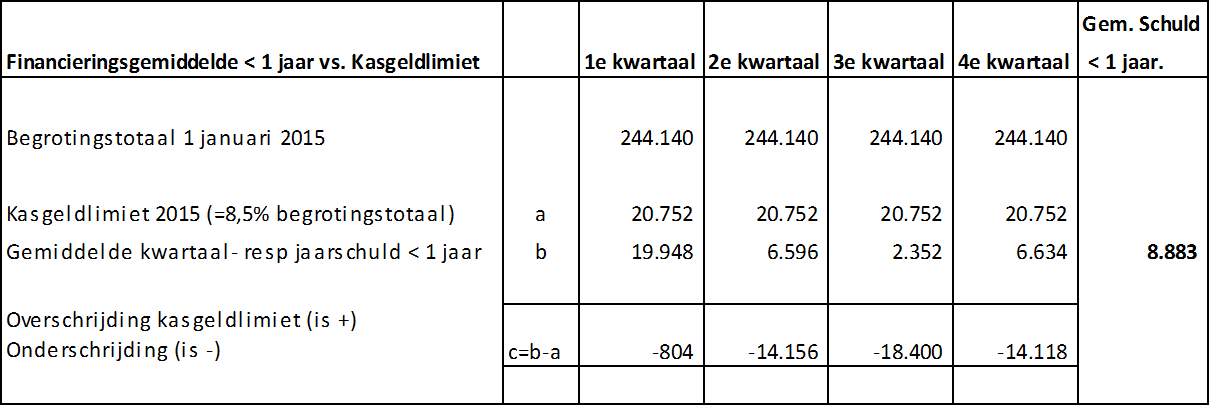

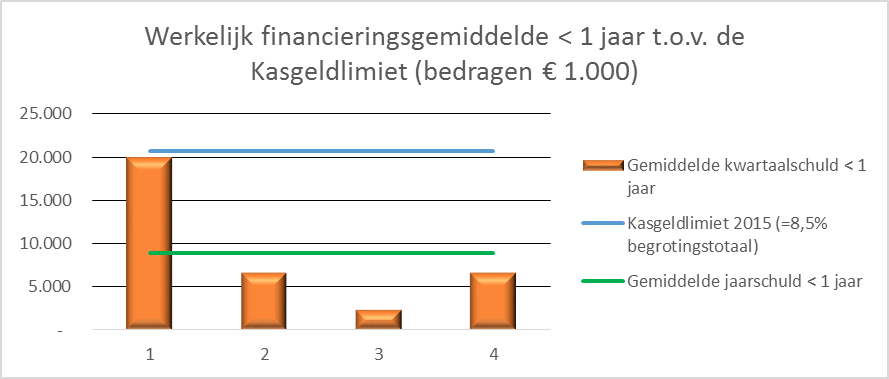

Bij het opstellen van de begroting 2015 was de verwachting dat gemiddeld € 13 mln van het financieringstekort zou worden gedekt met kortlopende leningen. De werkelijke gemiddelde korte schuld is uitgekomen op € 8,8 mln. De kasgeldlimiet is daarmee in geen enkel kwartaal overschreden (zie tabel 4.1) en blijft de korte schuld qua renterisico binnen de wettelijke norm.

Tabel 6.1 Berekening renterisico korte schuld (Bedragen x € 1.000)

Figuur 6.1 grafische weergave financiering met kortlopende middelen < 1 jaar (Bedragen x € 1.000)

De langlopende schuld bedroeg eind 2015 afgerond € 162,3 mln, inclusief een bedrag van € 20 mln aan nieuwe leningen (zie par 6.3.6). In de begroting was uitgegaan van een schuld per ultimo 2015 van € 167,7 mln, gebaseerd op € 25 mln aan nieuwe langlopende leningen. In 2015 is een lening waarvan de rente herzien zou worden in april 2015 vervroegd afgelost, het gaat hierbij om een bedrag van € 0,45 mln.

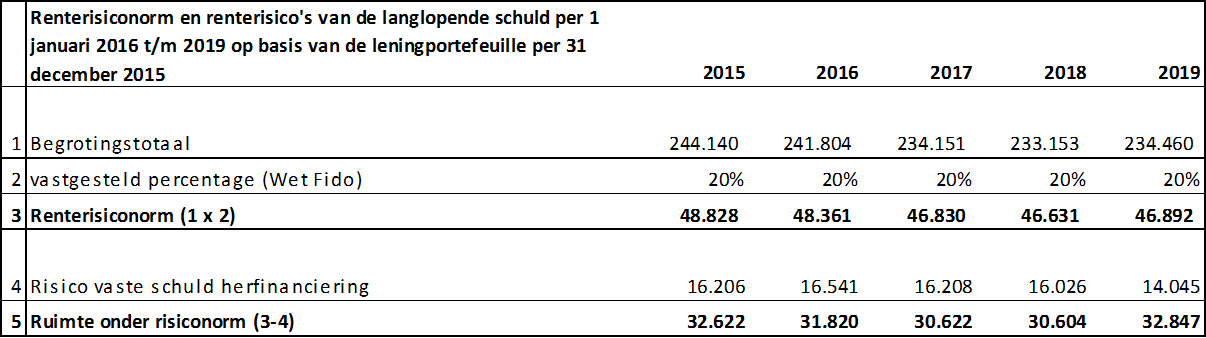

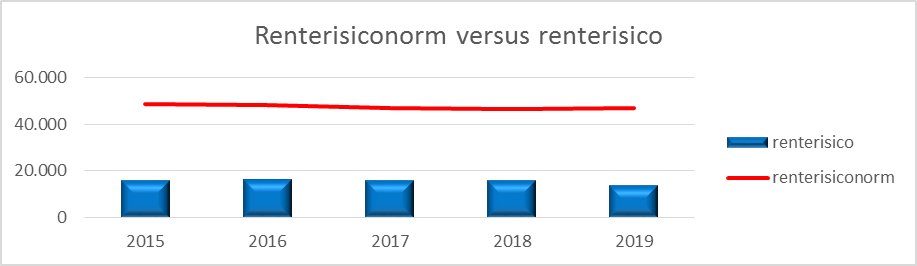

Het renterisico van de langlopende schuld is evenals dat van de korte schuld wettelijk begrensd. De norm wordt overschreden als een gemeente in een bepaald jaar voor een bedrag van meer dan 20 % van zijn uitgaventotaal aflost (inclusief renteherzieningen). Hilversum blijft in de periode 2015-2019 ruim onder de norm (gem. € 31,7 mln).

Tabel 6.2 Berekening renterisico lange schuld (Bedragen x € 1.000)

Figuur 6.2 grafische weergave berekening renterisiconorm versus renterisico lange schuld (Bedragen x € 1.000)

6.4.4 Risicoprofiel leningenportefeuille

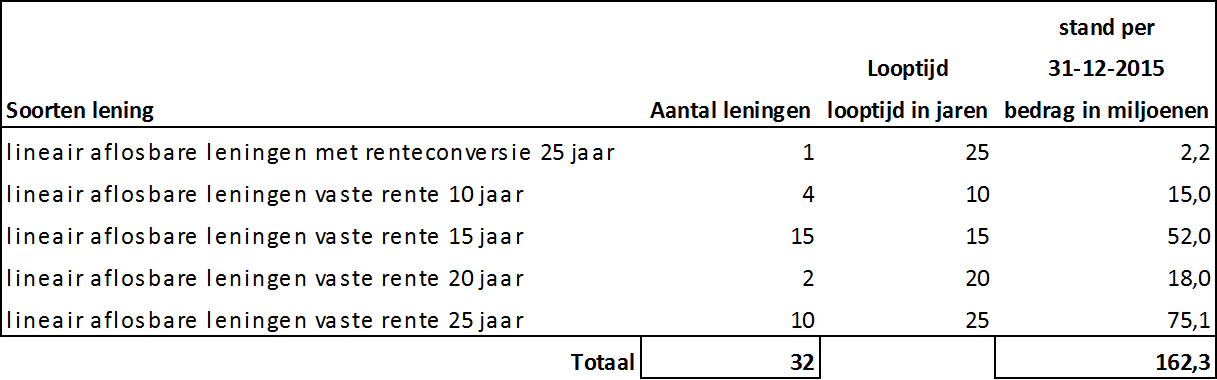

Het totaalbedrag aan leningen per 31 december 2015 bedraagt € 162,3 mln, verdeeld over 32 leningen. De rentepercentages variëren tussen de 0,92 % en 5,45 %. In de vorige paragraaf is vastgesteld dat Hilversum ruim binnen de rente risiconorm blijft. Dit komt, omdat het aflossingspatroon van de bestaande leningenportefeuille voldoende gespreid is. Hilversum heeft slechts één lening waarvan de rente tussentijds kan worden herzien (renteconversie). Bij dit type leningen is het renterisico het grootst, maar binnen de Hilversumse portefeuille zijn ze van ondergeschikt belang. In onderstaand overzicht wordt de samenstelling van onze leningenportefeuille samengevat.

Tabel 6.3. Onderverdeling leningen naar rentevaste periode en wijze van aflossing. (Bedragen x € 1.000)

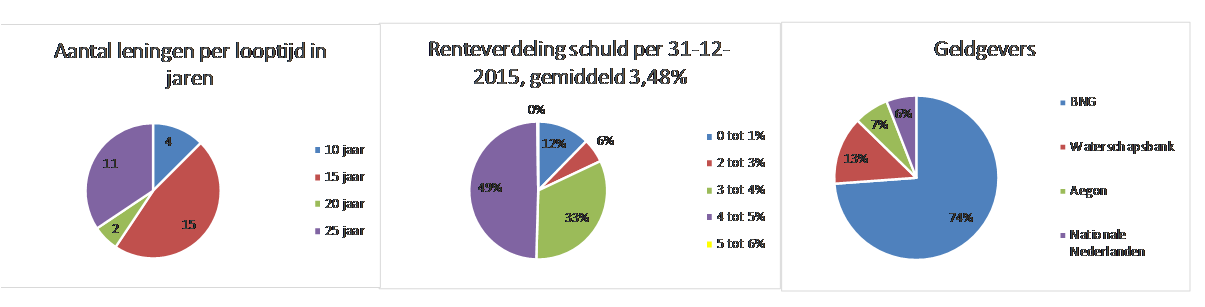

Figuur 6.3 samenstelling lening portefeuille 2015.

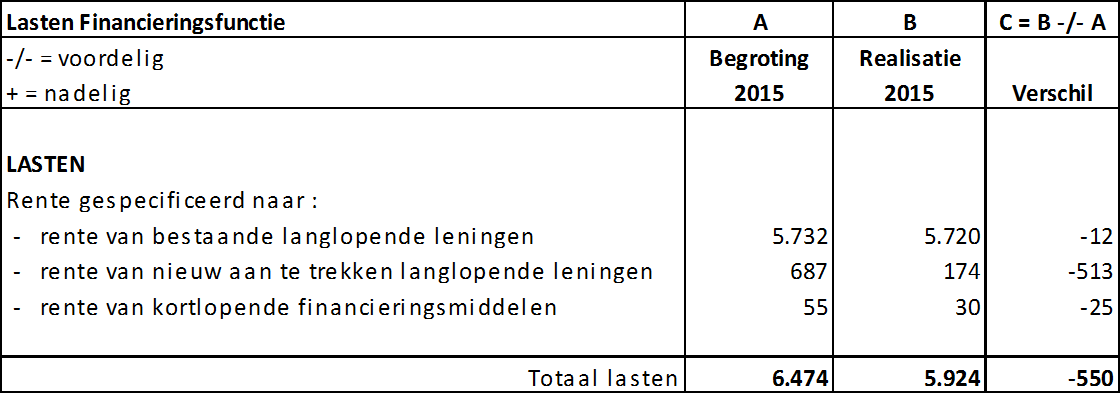

6.4.5 Rente

De rentelasten worden zowel bepaald door de omvang van de schuld als door het rentepeil.

De omvang van zowel de kortlopende schuld als, de omvang van de langlopende schuld was lager dan de oorspronkelijke raming (zie par. 4.4.3). Het rentepeil - sterk beïnvloed door de kredietcrisis lag in 2015 zowel voor korte als voor lange schuld onder het niveau van de oorspronkelijke raming.

De jaarrente voor de in 2015 aangetrokken korte schuld lag tussen 0,366 % en 0,144 % (de oorspronkelijke raming was 0,4%).

Het tarief van de Rekening Courant bij de BNG bestaat uit het 1 maands Euribor tarief plus een opslag van 0,35%.

Figuur 6.4 tarief rekening courant

De in 2015 aangetrokken langlopende lening van € 20 miljoen is aangetrokken tegen een rentepercentage van 0,917%, (geraamd was een lange rente van 3,0%).

Tabel 6.4. Overzicht rentelasten externe financiering (Bedragen x € 1.000)

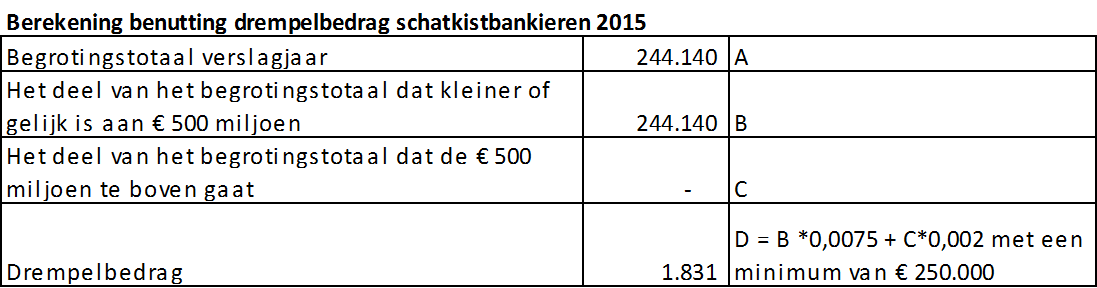

6.4.6 Schatkistbankieren

De wet Fido regelt op hoofdlijnen het m.i.v. 15 december 2013 verplichte schatkistbankieren.

Decentrale overheden zijn op grond daarvan verplicht alle middelen die ze niet direct nodig hebben voor hun publieke taak in de schatkist aan te houden. De belangrijkste uitzondering daarop is het drempelbedrag dat gemiddeld over een kwartaal buiten de schatkist aangehouden mag worden.

De omvang van het drempelbedrag is afhankelijk van de omvang van de begroting met een minimumdrempel van € 250.000.

Hieronder is berekend dat de drempel voor Hilversum voor 2015 € 1.831.000. was.

Tabel 6.5. Berekening drempelbedrag (Bedragen x € 1.000)

Gedurende het jaar 2015 waren er geen overtollige middelen boven het drempelbedrag aanwezig. Schatkistbankieren is in 2015 dan ook niet aan de orde geweest.